この記事をご覧の皆さんは

「永代供養料って相続税の課税対象になるのかな」「永代供養料と相続税の関係性について知りたい」

このようなお悩みを抱えているかもしれません。

そこで、今回は永代供養料と相続税との関係性について解説します。

⑴ 相続税の課税対象とは?

永代供養料の課税と聞くと相続税を思い浮かべる方もいらっしゃるでしょう。

しかしこれは全ての財産に対してではなく、課税対象が決まっています。

相続税を考えるときは以下のことに注意しましょう。

相続税の対象は個人の財産、債務、葬式代です。

また葬儀代には

① 葬儀場に払う金額 ② 通夜の飲食代 ③ お寺や神社に支払う金額

3つが含まれます。

これらは全て相続税の債務控除対象となるので、領収書は必ず取っておきましょう。

もし領収書をもらえない場合はいくら支払ったのか記録を保管しておくことをおすすめします。

一方で葬儀代として認められないものは以下の通りです。

① 法会に要する費用

② 医学や裁判などの特別の処置に応じた費用

③ 香典返戻費用

これらは通夜や葬儀のように死亡に直接的な関係がなく必要なものとは見なされないため控除対象ではありません。

費用計画を考える際に注意してください。

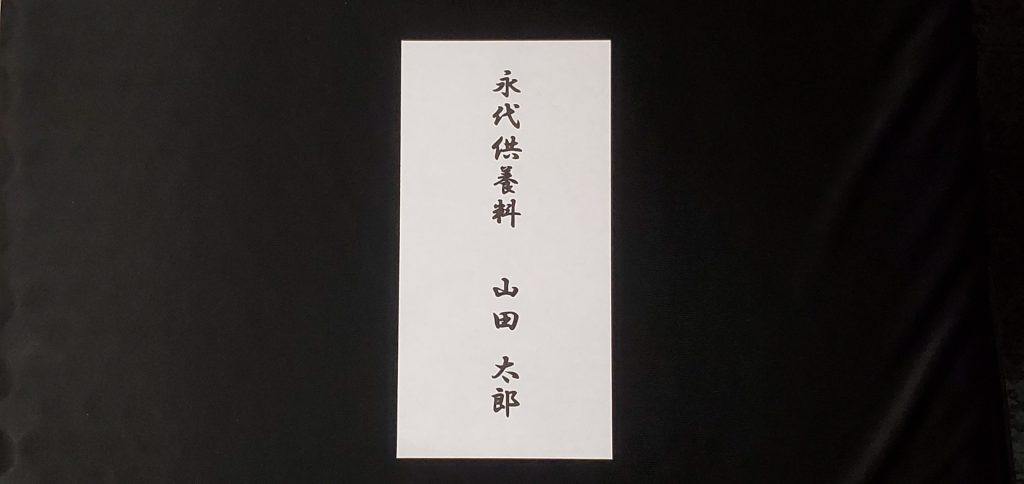

⑵ 永代供養料と相続税の関係をご紹介!

次に永代供養料と相続税の関係性について解説します。

永代供養料は遺骨管理や供養を依頼するために寺院などに支払われる費用のことです。

これは遺骨を埋葬する手段の1つとみなされるので、必然的に発生する費用ではないことから控除対象外として考えらえます。

相続税は相続した財産に課税され、生きているうちに使ったお金は対象となりません。

永代供養墓も同じく亡くなる前に利用料を支払っておくと相続額が減るので、結果として課税の負担も軽くなります。

また、遺族は相続した財産から永代供養料を工面する必要がなくなるので、控除の心配をする必要がありません。

申告する際は期限に気を付けてください。

税金の納付が遅れてしまうと延滞税が発生するので、事前にどれくらいの財産かを確認しておきましょう。

相続した財産から出費があった場合は課税対象となる費用について調べておくことをおすすめします。

❖ まとめ

この記事では、永代供養料や相続税との関係について解説しました。

相続税の課税対象が分からない方や永代供養料と相続税の関係性について整理したい方に必見の内容となっています。

この記事をお葬式や法事などを考える際に参考にしていただけると幸いです。